Выступление состоялось в рамках прошедшей 22-24 марта 2023 г. V-й Всероссийской научно-практической конференции «Анализ и прогнозирование развития экономики России», организованной ИНП РАН и ИЭОПП СО РАН.

Презентация

Тезисы

Технологическая политика в отраслях ТЭК в условиях санкций[1]

Как крупный сегмент мировой энергетики (Россия производит около 10% всех энергоресурсов в мире) российские отрасли ТЭК и компании, оперирующие в них, не могли не быть включены в глобальные цепочки поставок, приобретения оборудования, НИОКР и т.д.

При этом на отрасли ТЭК кроме функции энергоснабжения экономики и населения ложились и макроэкономические функции. А именно:

- значительный спрос на отечественную машиностроительную продукцию и услуги в сфере строительства инфраструктуры и сооружений для добычи и обслуживания месторождений и объектов энергетики;

- наполнение бюджета доходами;

- участие в формировании положительного сальдо торгового баланса, а также ряд других функций.

В новых условиях противостояния с развитыми странами, обладающими лицензиями на большинство передовых технологий, что позволяет ограничивать их экспорт в Россию, необходимо сформировать производственную и научно-техническую политики в отраслях российского ТЭК, чтобы воспользоваться их конкурентными преимуществами и возможностями, которые они дают для национальной экономики, и нивелировать риски и угрозы для реализации макроэкономических функций ТЭК.

Почти по всем направлениям возможны два принципиально разных варианта проведения политики в отраслях ТЭК: 1) развивать новые технологии и их осваивать в отечественной экономике и за счет экспорта в дружественные страны; 2) инерционное развитие в ожидании снятия санкций и использование имеющихся отечественных или доступных технологий из дружественных стран.

Второй вариант может сопровождаться:

2.1) изменением ценовой политики. Менее эффективные технологии (например, паровые турбины в электроэнергетике) использующие более дешевый газ. Тогда итоговая цена электроэнергии будет конкурентным преимуществом. Такой вариант развития дает возможность быть конкурентоспособным и эффективным на 10-15 лет, но на большем горизонте произойдет фиксация отсталости;

2.2) взаимодействие с дружественными странами. Это будет означать переход на технологии второго эшелона по качеству и зависимость уже от других стран.

Поэтому альтернативы развитию собственных технологий по сути нет. Собственные технологии могут иметь в своем составе зарубежные комплектующие, но все ключевые элементы и компетенции должны быть реализованы в контуре российской экономики.

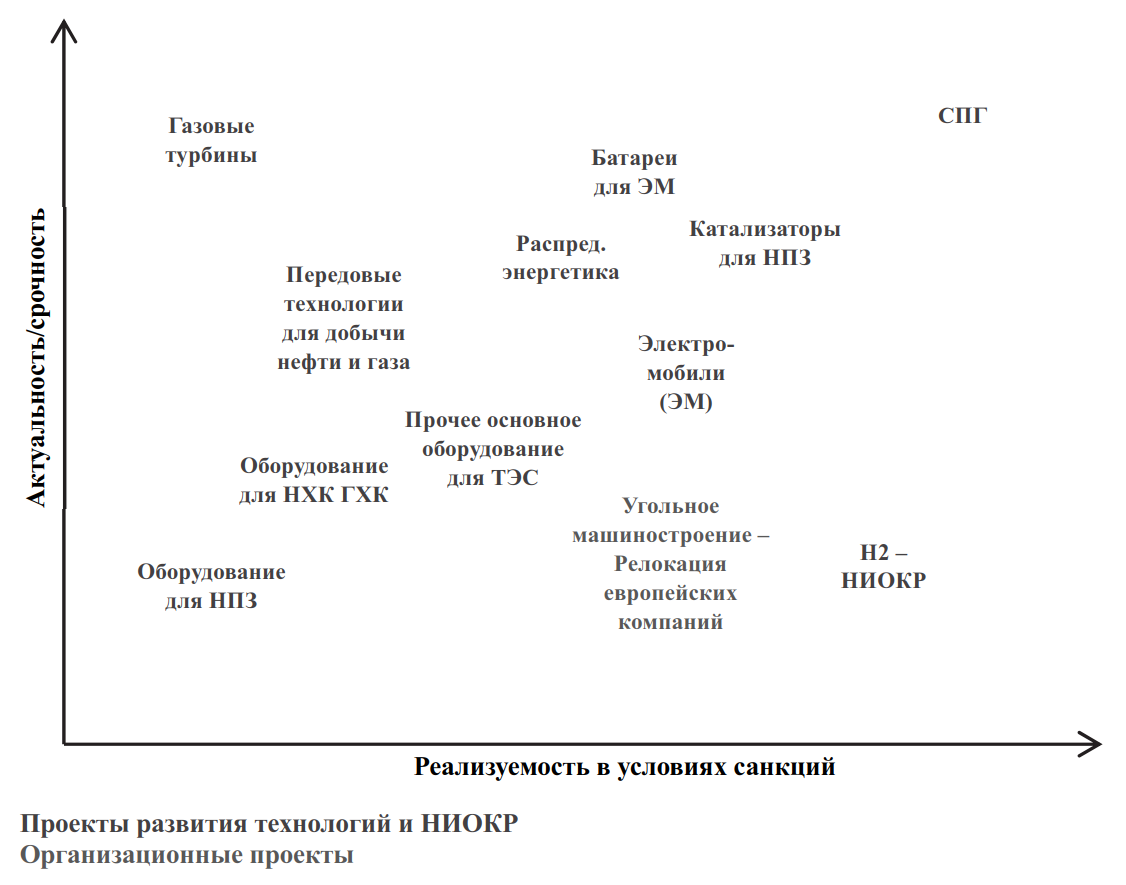

Тогда полезно предложить инвестиционные проекты и проекты по развитию технологий в отраслях ТЭК, которые и решат задачи технологического и экономического развития и дадут наибольший эффект для развития экономики. Их можно отранжировать по вкладу в экономику и возможности для реализации (см. рис. 1)[2].

Рис. 1. Пример оценки приоритетности и реализуемости проектов в отраслях ТЭК

Рис. 1. Пример оценки приоритетности и реализуемости проектов в отраслях ТЭК

Источник: составлено автором

К первой очереди можно отнести следующие проекты.

- Разработку отечественных технологий и оборудования для заводов СПГ. Такое оборудование и технологии могут быть разработаны внутри России. Имеющиеся заделы реализованы в 2-3 вариантах технологии[3]. Теперь государству необходимо выступить координатором развития отрасли в условиях, когда технологии есть у Новатэка, Газпром является монополистом формальным регулятором отрасли (через управление газотранспортной системой), а реализовывать новые инвестпроекты по строительству заводов СПГ могут быть заинтересованы третьи компании (например, Роснефть).

- Инвестиционные проекты по перестройке логистики. Компании самостоятельно занимаются этим, но государству полезно координировать и поддерживать эту деятельность. Положительные примеры: изменения правил провоза по Восточному полигону, когда менее качественный и дешевый уголь был ограничен, чтобы вывозить и ввозить более важные для экономики товары, инвестиции в ЖД Астара-Решт, что позволит значительно увеличить грузопотоки в сторону иранских портов. Но этих проектов могло бы быть больше.

- Запустить те НИОКРы на уровне разработки собственной технологии и создания нового оборудования, которые востребованы и на внешнем и на внутреннем рынке. Здесь видятся наиболее перспективными следующие направления:

- распределённая энергетика (включая все этапы и системы управления);

- современные технологии в ЖКХ (энергоэффективные здания);

- батареи для электромобилей (ЭМ) и после саму сборку и разработку ЭМ.

- В отраслях ТЭК можно предложить крупные инвестиционные проекты, которые окупаются. Например, в ЖКХ и теплоснабжении есть инвестпроектов на 2-4 трлн руб., срок окупаемости которых укладывается в 5-10 лет. Для сравнения, у сопоставимых по затратам проектов Силы Сибири-2 или расширения Восточного полигона окупаемость дольше. Аргументами в пользу таких проектов становится импульс для экономического роста, опора преимущественно на отечественные технологии, а также улучшения социально-экономических условий проживания населения. Представляется, что плюсом может быть и распределенность таких инвестпроектов (их могут быть тысячи).

- Запустить НИОКРы в менее актуальных направлениях. И целью должно быть формирование полностью российской технологии.

Здесь хочется привести неудачный пример развития технологии в старой логике импортозамещения. В России была реализована большая программа строительства электрогенерирующих объектов на основе возобновляемых источниках энергии (ВИЭ). В рамках этой программы порядка 300-350 млрд. руб. было потрачено на строительство ветряков. Одним из условий программы была локализация оборудования на уровне 60-70%. При этом после введения санкций западные партнеры ушли из России, забрали строительно-монтажную технику и перестали поставлять узлы и комплектующие. В итоге в настоящее время в России невозможно построить ветряк. Есть возможность приобрести полностью у дружественных стран, например Китая. Но это означает бессмысленность ранее понесенных затрат на локализацию и импортозамещение. При этом сама технология ветряков не является сложной и передовой для российского машиностроения. Представляется, что за 10-20 млрд. руб. инвестиций и разработку ветряка можно было бы получить полностью отечественную технологию. В пользу такого подхода говорит и отсутствие срочности в строительстве ветряков в России. Да, эта технология должна быть в пакете у современной технологической страны, и за внедрением этой технологии будущее, но нет принципиальной разницы – ввести новые генерирующие мощности на ВИЭ сейчас или через 5-7 лет.

[1] Работа выполнена по плану НИР ИНП РАН.

[2] Отметим, что рассмотрены не все возможные направления, а лишь часть.

[3]Криогаз-Высоцк, Арктический каскад у Новатэка и ЦСКМС в Мурманске, где по заявлениям Новатэка готовы каждый год строить новую линию на 6 млн т СПГ (почти 10 млрд куб. м).